Um allen Menschen also auch gerade denjenigen mit geringem Einkommen, den Abschluss einer Pflege Zusatzversicherung zu ermöglichen, unterstützt der Staat die private Pflegevorsorge mit einer Zulage von 60 Euro im Jahr. Möglich und oft auch sinnvoll ist es dabei, einen Vertrag mit dynamisierten Leistungen abzuschließen, um den sonst drohenden Kaufkraftverlust auszugleichen. Kommt es zum Leistungsfall, kann die versicherte Person frei über das Geld verfügen.

Zum 1. Januar 2013 hat der Gesetzgeber eine private, staatlich geförderte Pflegezusatzversicherung unter dem Namen „Pflege Bahr“ eingeführt. Nach dem Willen der Bundesregierung soll der Verbraucher unabhängig von seinem Gesundheitszustand dazu ermutigt werden, kapitalgedeckt und eigenverantwortlich für den Fall der Pflegebedürftigkeit vorzusorgen.

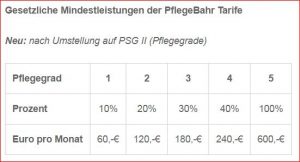

Mit Einführung der fünf Pflegegrade zum 1. Januar 2017 wurde in § 127 Abs. 2 Nr. 4 SGB XI gesetzlich geregelt, dass für geförderte Pflegezusatztarife Leistungen in sämtlichen Pflegegraden vorzusehen sind. Für Pflegegrad 5 muss mindestens ein Pflegemonatsgeld von 600 Euro geleistet werden. Für Versicherte mit einer staatlich geförderten ergänzenden Pflegeversicherung bedeutet dies, dass die Versicherungsbedingungen des bereits bestehenden Vertrages zum 1. Januar 2017 entsprechend angepasst worden sind.

Die wichtigsten gesetzlichen Fördervoraussetzungen, die für eine private Pflege Zusatzversicherung erfüllt sein müssen, um als förderfähig zu gelten und die staatliche Zulage in Höhe von fünf Euro monatlich zu erhalten.

1. Für die Versicherer gilt Kontrahierungszwang (bezeichnet die gesetzlich auferlegte Pflicht zur Annahme eines Vertragsangebotes. In der gesetzlichen Krankenversicherung, unterliegen die Krankenkassen dem Kontrahierungszwang.) Sie sind zur Aufnahme neuer Mitglieder unabhängig von deren Gesundheitsstatus oder finanzieller Leistungskraft verpflichtet.

2. Gesundheitsprüfungen, Risikozuschläge und Leistungsausschlüsse sind nicht zulässig. Die Höhe der Versicherungsprämie hängt daher ausschließlich vom Eintrittsalter der Versicherungsnehmenden bei Vertragsabschluss und vom vertraglich vereinbarten ab.

3. Die Versicherungsleistungen sind Geldleistungen ( Pflegemonatsgeld oder Pflegetagegeld ), die in jedem Pflegegrad ausgezahlt werden. Es müssen für jeden Pflegegrad Leistungen vorgesehen sein, bei Pflegegrad 5 mindestens 600 Euro. Die vertraglich vereinbarten Leistungen dürfen nicht höher sein als die Leistungen, die im Rahmen der sozialen Pflegeversicherung gewährt werden.

4. Bei der Feststellung des Leistungsfalls müssen sich die Versicherungsunternehmen an die Feststellungen der zuständigen Pflegekassen halten. Kommt es zum Leistungsfall, kann die oder der Versicherte frei über das Geld verfügen.

5. Die Wartezeit bis zum Beginn einer Leistungspflicht des Versicherers darf höchstens fünf Jahre betragen.

6. Der monatliche Mindestbetrag, der von der Versicherungsnehmer /in selbst zu zahlen ist, um die staatliche Zulage in Höhe von fünf Euro zu erhalten, beträgt zehn Euro.

7. Finanziell Hilfebedürftigen muss die Möglichkeit eingeräumt werden, den Vertrag rückwirkend zum Eintritt der Hilfebedürftigkeit zu kündigen oder ruhend zu stellen.

Weiter verbindliche Vorgaben unter anderem zum Mindesleistungsumfang sind in den brancheneinheitlichen Musterbedingungen durch den Verband der Privaten Krankenversicherung e. V. festgelegt. Diese sehen seit dem 1. Januar 2017 vor, dass in Pflegegrad 1 mindestens zehn Prozent, in Pflegegrad 2 mindestens 20 Prozent, in Pflegegrad 3 mindestens 30 Prozent und in Pflegegrad 4 mindestens 40 Prozent der in Pflegegrad 5 vorgesehenen Geldleistung abgesichert sein müssen. Die staatliche Zulage beträgt monatlich fünf Euro beziehungsweise 60 Euro im Jahr und ist für alle förderfähigen Verträge gleich hoch. Pro Person kann nur ein Vertrag gefördert werden. Dabei erhalten die Versicherungsnehmenden die Zulage automatisch. Sie müssen hierfür keinen gesonderten Antrag stellen.